買衣服的時候會聽到:「這件是最後一件,賣完就沒有了!」,電視上的投資老師說:「這支股票一定會漲!」,生活中的銷售話術,到底什麼該信什麼不該信?保險界常見的「買終身險真的比較”划算”」,真的是這樣嗎?如果以下對話都有聽過,那你趕快把保單拿出來檢查一下 。

目錄

1. 越早買越”划算”,年紀愈小就愈該買終身險?

「買保險就是要買終身型的,繳費 20 年,保障一輩子,最後還會退錢給你!而且你看,0 歲買、25 歲買、45 歲買都是保障到 99 歲,當然要趁年輕的時候替自己買一張,最好幫小孩也買一張。」

如果從 0 歲開始購買終身還本型的保險,每年 3 萬元繳 20 年,總共繳了 60 萬,如果都沒用到 99 歲會退 64 萬,聽起來超划算的。愈早購買終身型保險保費愈低,其實代表你年紀愈輕的時候就借錢給保險公司,讓保險公司用你的錢去累積財富。

換個做法,如果你把買保險的預算壓得更低,每年只花 1 萬元購買保險,把省下來的 2 萬元拿去做有效投資,只需要每年 4% 的投資報酬率,累積到 90 歲時竟然有 1,000 萬!究竟你的小孩未來會希望拿到的是 1,000 萬的現金,還是可以退回 64 萬的終身保本型保險?

| 年齡 | 省錢去投資 | 投資報酬率4% |

|---|---|---|

| 0 | 20,000 | 20,800 |

| 1 | 20,000 | 42,432 |

| 2 | 20,000 | 64,929 |

| ... | 固定投入2萬 | ... |

| 17 | 20,000 | 533,425 |

| 18 | 20,000 | 575,562 |

| 19 | 20,000 | 619,384 |

| 20 | 不再投錢 | 644,159 |

| … | … | |

| 89 | 9,644,812 | |

| 90 | 10,030,604 | |

| 91 | 10,431,828 |

保險真的可以幫我們承擔疾病及意外的風險,但如果你到現在都還只聽過「終身險」,你的錢包可能要小心了,同樣類型的保障「定期險」可以省很多,如果你選擇低保費高保障的定期險,將省下來的錢替自己累積財富,這 1,000 萬就可能會出現自己的帳戶中!

2. 買終身型的才能保障一輩子!如果定期險的投保上限80歲,代表年老就買不到保險了。

首先要釐清到底誰需要保險?不是小孩、年輕人、老年人,而是存款不足的人。

假設我的存款有 2,000 萬,那出了什麼意外、疾病,就刷卡付醫藥費就好了。可是如果今天我的存款不足,只有 30 萬,那任何的意外、疾病都有可能讓我沒辦法應付自己的生活,還會造成家人的經濟負擔。

剛開始工作,手邊存款不多,支出一些預算購買保險是沒問題的,但隨著資產累積,其實是應該漸漸減少對保險的需求。我們應該要趁年輕的善用定期險「低保費高保障」的特性,把省下來的保費用在累積財富,手邊的現金才是真正該陪你一輩子的,希望每個人年老的時候都有充足的現金,而不是不一定用得到的保險。

3. 定期險總繳保費比終身險還貴,忍痛繳20年的終身險才划算?

其實我們不應該以「保險買一輩子」為目標,而且我們也不需要一輩子買「同樣的保額」。

當你的財富越多,就能讓自己逐漸脫離對保險的需求,終身型的保險就像是把一輩子的保費壓縮在二十年內先讓你繳完,然後相同的保障額度用一輩子。定期型的保險則是有繳費有保障,當你不再需要的保險的時候自然就可以降低額度或是不再購買。保險的額度應該要是可以自由調整的,年紀大保費貴,那就少買一些啊,而且最後的目標應該是成為一個存款足夠的人,脫離對保險的需求。

4. 終身型很貴沒錯,先買基本保障的額度,以後有能力再把額度往上加。

「先生你錢帶不夠沒關係,先買這個傘面只有四分之一的雨傘,以後有錢你再想辦法補剩下四分之三的破洞。」你有遇過賣雨傘這樣賣的嗎?聽起來很不可思議吧!

終身型的保險很貴,把你一輩子該繳的保費,全都壓縮在 10 年、20 年的繳費期間內了,以一般上班族來說,如果想用終身險買齊壽險、失能、癌症、醫療的保障,一定是要繳個 10 幾萬,這樣的經濟壓力很大。

如果你的預算有限,每年只想繳 3 萬元的保費,只要將「壽險、失能、癌症、醫療」任何一種險種的終身險買好買滿,一定會壓迫其他險種的預算,這時候業務員總是很貼心的說:「沒關係,我們先買基本的額度,剩下不足的我們之後再補。」買額度低的保險,就像是買了一把只有四分之一傘面的雨傘,下大雨的時候你全身還是濕的亂七八糟,這樣的雨傘有什麼用?

為什麼不要在年輕的時候,用低保費買高保額的定期險?這是一把完整的大傘,出事情的時候理賠額度高,重點是要把省下來的錢替自己累積財富,你的財富愈多,就愈來愈能脫離對保險的需求。

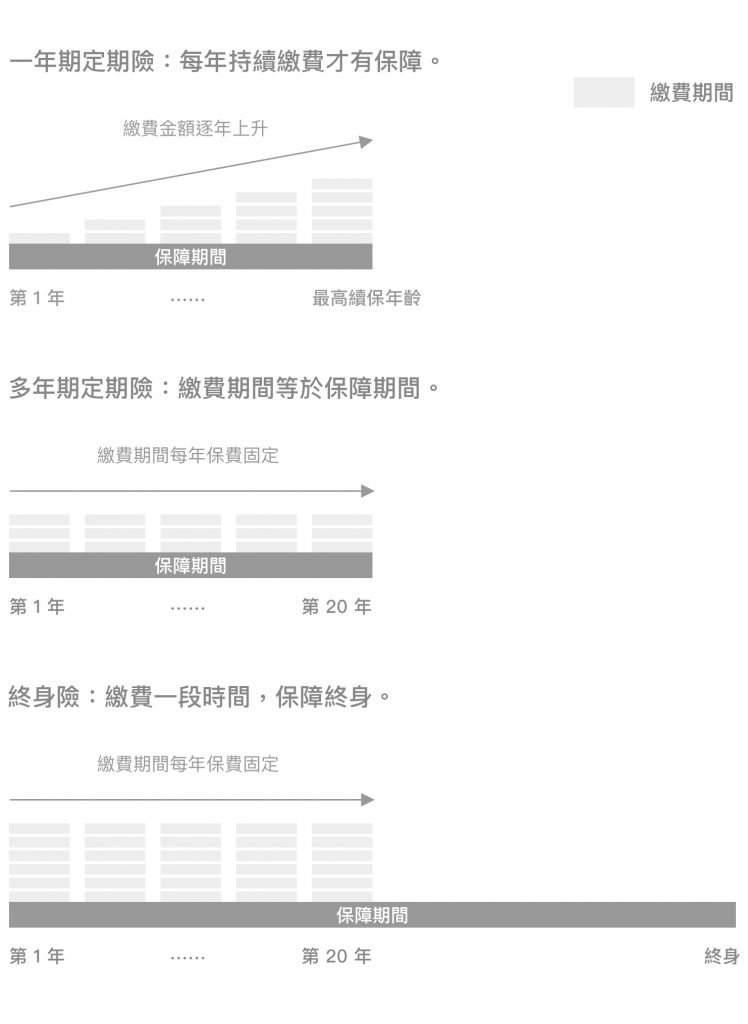

定期型和終身型保險的差異,到底在哪裡?

簡單來說,就是什麼時候需要繳錢!如果要認真討論,就要先認識「保障年期」與「繳費年期」。

保障年期:保戶在這段期間內發生疾病或意外,保險公司有義務要理賠。

繳費年期:保戶需要繳錢的期間,翻開保單第一頁,上面寫的「年期」,通常是指「繳費年期」。

市面上的保險期別,大約可以分為以下三種:

- 一年期的定期險:每年有繳錢就有保障,沒繳錢就沒有保障。

- 多年期的定期險:常見的有 6 年期、10 年期、20 年期的定期險,又可以細分為:

(1) 保障年期等於繳費年期,例如:繳費 10 年,保障 10 年。

(2) 繳費期間結束後,仍有多幾年的保障,例如:繳費 10 年,保障 15 年 。 - 終身險:繳費年期為 6 年期、10 年期、20 年期等等,以 10 年期的終身險為例,繳費 10 年可保障一輩子。

定期險和終身險,最明顯的一個差異就是:「繳費期滿後,如果還想要有保障,需不需要繼續繳錢。」很多人擔心年老的時候保費很貴,所以趁年輕的時候趕快購買終身型的保險,但請小心!終身型雖然只要繳費 10、20 年,在這繳費期間的保費壓力是比較大的,就像是將未來要繳的保費先濃縮了。

定期險與終身險的重點分析

到底我們需要的是定期險,還是終身險?以下分析提供參考:

定期險

1. 容易累積財富

你花愈多錢在保險上,就代表你能累積財富速度愈慢。25~45 歲是累積財富的重要時期,要想辦法存錢,同時又要負擔家庭責任,萬一出事定期險的高保障可以支付醫療及生活費用,如果沒事最好,省下來的錢可以快速累積財富,盡早脫離對保險的需求。

2. 調整保單很方便,容易挑選 CP 值高的商品

購買1年期的定期險,如果未來看到有理賠條款更好、保費更便宜的商品,變更保單的自由度相當高,對於未來有新的疾病或是醫療技術,保險公司也會做出對應的保單,我們可以依照當下的健保制度及醫療技術,選用對自己比較容易理賠的保單。

3. 如果今年有生病,隔年是否能續保

保險公司可以評估一個人的健康狀況,覺得你今年看醫生太多次,決定明年不讓你繼續買定期險,這樣的狀況稱為「不保證續保」;但只要我願意付錢,保險公司就不能拒絕我,這叫做「保證續保」。市面上的定期險,保證續保、不保證續保的商品都存在,購買時盡量挑選有保證續保的商品,對自己比較有保障。

4. 保費會隨年紀增加而調漲

25~45 歲的時候,我們的存款不多,擔心意外或疾病需要大筆醫療費用,如果我們透過定期險「便宜」的特性想辦法累積財富,等到年老的時候,其實應該已經存了一筆預備的醫療費用,身體有狀況就拿出來治療,身體沒狀況就拿去享受人生。定期險會逐年調整保費沒有錯,但我們真正需要擔心的是在退休以前,自己有沒有好好累積財富,讓自己脫離對保險的需求,而不是顧慮保費會隨年紀愈來愈高的狀況。

終身險

1. 身故會退還保費,保費有去有回

「保險如果沒用到,最好我死掉以後錢還能留給我的小孩,這種保險活著有保障,身故會退錢,我全都要!」保險公司的確設計出這樣的保單「身故退還總繳保費 x 1.06 倍」,假設你現在 30 歲,並且在 80 歲時身故,等於你借錢給保險公司 50 年,50 年後只多退你 6% 的利息。

但是 50 年前的 100 萬多有價值,現在的 100 萬可以買到什麼東西?保險公司跟你借錢 50 年只是多退你 6 萬元,實際上經過通貨膨脹以後,最後退還給你的 106 萬是相對不值錢的。定存每年都可以有 1% 的利息了,50 年累積也超過 50% 的利息了,退我這個 6%,是不是不夠塞牙縫?

這種會退錢給你的保單還有一種特色,就是特別貴,同樣的保障額度,如果選用定期險保險費用比較低,省下來的錢能留在身邊自由運用,而不是卡在保險公司 50 年了。

2. 醫療技術進步,終身險可能不會理賠

你的保單條款會理賠的項目,從你簽訂的那天就寫得清清楚楚的,30 年前癌症治療技術只有放化療,治療副作用又多治療效果也有限,那個時候購買的終身防癌險只有理賠放化療及癌症身故;現在有了標靶藥物,能夠有效針對特定癌症治療,可是 30 年前的終身防癌險就沒辦法理賠標靶藥物的費用。

你能預測 30 年後,癌症又會有什麼更新的治療方式嗎?就是因為無法預測,現在購買的終身防癌險裡面一定沒有寫,條款沒寫的治療方式保險公司就不需要裡陪。

3. 現在說會理賠 1,000 元,未來理賠的價值不到 1,000 元

想想看 20 年前的珍珠奶茶一杯 25 元,現在的珍珠奶茶一杯 40 元,20 年前的 500 萬可以買到台北市的公寓,現在的 500 萬可以買到台北市公寓的廁所。通貨膨脹、原物料上漲,「相同金額的錢」能買到的東西是愈來愈少的。終身醫療理賠的金額也是一樣,現在告訴你每天住院理賠 1,000 元,40 年後,這張保單依舊住院每天只能理賠你 1,000 元,但這已經是比較不值錢的 1,000 元了。

4. 20 年要有耐心的繳完,保費像是沉重的負擔

購買終身險能夠乖乖繳完 20 年的人,其實沒有想像中的多,依照 2018 年統計,購買終身型保單滿 3 年的人已經有 10% 不願意繼續繳費,有可能是買保險的隔年發現帳單好貴喔,但是根本想不起來自己買了什麼東西而後悔,或是當初只是保人情險,朋友沒在做就不想繼續繳錢了,也可能是別的業務員說:「哎呀,他們家的商品不好啦,你解掉來買我們家的」。

人生還要買車、買房、養小孩,要支出的項目太多了,終身險貴又保障低,很容易繳個幾年就放棄了,前幾年繳的保費卻沒有換到終身保障,真的是一大虧損。

結論

1. 不是終身險不好,它有特別專屬的位置。

實際規劃保險組合的時候,終身險也是有存在的必要,一張保單的組成至少要有一個主約,然後底下可以掛非常多張附約,你可以想像主約就是衣架,附約是衣服,我們主要是要買衣服(附約)。衣架最好選個便宜又堅固的,所以終身壽險通常會被拿來當作主約,畢竟人如果身故了,也不需要繼續購買附約了。終身型的失能險也很適合當主約,因為它的理賠年限長,即使失去雙手或雙腳,都還可以持續理賠約 50 年,讓主附約的延續性不會失效。

2. 當你年輕、預算有限,規劃盡量以定期險為主 。

保險是用來陪伴你累積財富,當你存款不足時替你承擔風險的東西,年老容易生病是所有人都知道的事情,那我們更要趁年輕的時候用定期險「低保費高保障的特性」幫助我們累積財富,在自己在退休的時候有充足的資產,這才是正確的目標。

想在預算有限的狀況下,組出保障完整的組合嗎?現在就去 Finfo 看看大家怎麼搭配的:

👉 大人的完整防護罩

👉 新生兒平安長大